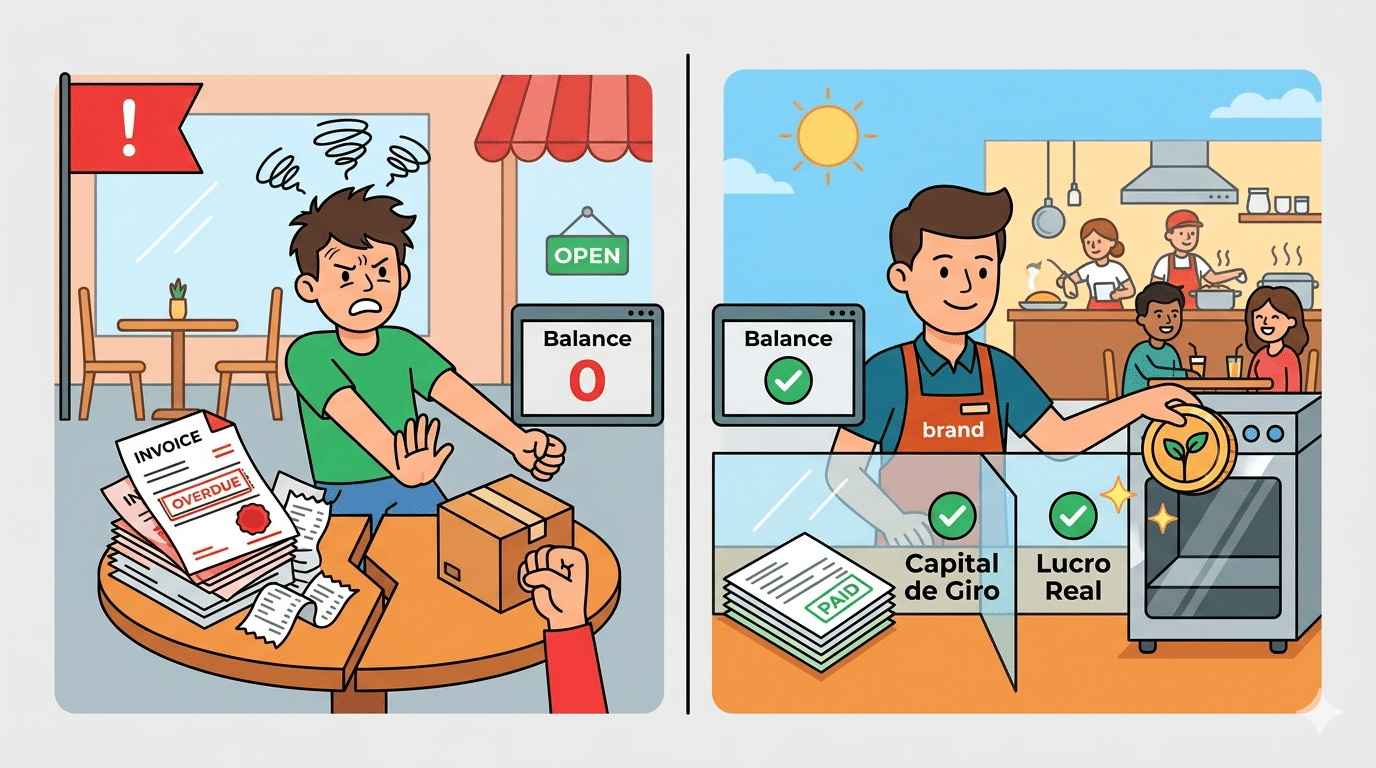

Você abre o app do banco, vê R$ 20.000 na conta e pensa: “Estou bem.” Essa sensação de segurança é boa — mas pode ser uma mentira. E quando a mentira aparecer, ela aparece na forma de boleto vencendo sem dinheiro pra pagar, fornecedor cortando crédito e caixa no vermelho sem você entender como chegou lá. O problema é simples: saldo no banco não é lucro

Parte daquele dinheiro já tem dono. Tem boleto de fornecedor que vence semana que vem. Tem imposto que fecha no mês que vem. Tem conta de energia, embalagem, insumo.Tudo isso está “dentro” daquele saldo — só que invisível.

Quando o empreendedor trata o saldo cheio como dinheiro livre, ele gasta o que não é dele. E aí, quando os boletos chegam, o caixa não tem cobertura.Vamos ver como isso acontece na vida real — em três situações que são mais comuns do que parecem.

Situação 1: “O caixa está gordo, vou reformar a cozinha”

O mês foi bom, entrou R$ 15.000 na conta. Você decide aproveitar e trocar o equipamento ou comprar um ar-condicionado à vista porque estava com desconto. Faz sentido, né?

Aí na semana seguinte chegam os boletos de carne, frango e embalagem. Só que o dinheiro foi pro equipamento. Sem pagar o fornecedor, você fica sem insumo. Sem insumo, não produz. Sem produção, não vende. O negócio trava.

Como evitar: Antes de gastar qualquer coisa do saldo, some todos os boletos que vencem nos próximos 30 dias. Subtrai esse valor do total. O que sobrar — e só o que sobrar — é o dinheiro que você realmente tem disponível pra gastar. Se quiser investir em equipamento, parcele. Não drene o caixa de uma vez só por uma compra à vista.

Situação 2: “Que promoção boa, vou comprar bastante estoque”

O fornecedor liga: “Compra 50 caixas desse produto agora e só paga em 60 dias.” O caixa está cheio, parece uma oportunidade boa. Você aceita.

O produto chega, mas não gira como você esperava. Fica parado na prateleira. Quando os 60 dias passam, o fornecedor quer o pagamento — mas o dinheiro que deveria ter entrado com a venda do produto não veio. Você paga com o dinheiro de outros produtos, desfalca o caixa e entra numa bola de neve.

Como evitar: Só compre em quantidade o que você tem certeza que vai vender antes do boleto vencer. Produto novo, aposta nova? Compra o mínimo pra testar. Mesmo que o desconto seja menor. É melhor lucrar um pouco menos do que quebrar com prateleira cheia e caixa vazio.

Uma pequena pausa: está gostando deste conteúdo? Siga-nos nas redes sociais e receba semanalmente conteúdo direto e facilitado para sua empresa!

Situação 3: “Vou antecipar o cartão pra tapar o buraco”

Você usou o dinheiro dos fornecedores pra comprar uma máquina nova. Os boletos chegaram e o caixa não cobriu. Em desespero, você clicou em “antecipar recebíveis” no app do banco ou da maquininha. Parece solução. Mas é armadilha.

A antecipação cobra taxa de 3% a 5% em cima do seu faturamento. No mês seguinte, você recebe menos — porque já antecipou tudo — e ainda tem as contas normais pra pagar. Aí você antecipa de novo. E de novo. Até virar dependência. Os juros vão corroendo a margem até não sobrar nada.

Como evitar: Separe o dinheiro por destino desde o começo. Uma conta — ou pelo menos uma separação mental clara — pra o “dinheiro dos outros”: fornecedor, imposto, encargo. Outra pro seu lucro e reserva. O dinheiro dos outros nunca financia investimento fixo. Jamais.

A mentalidade que muda o jogo

O segredo não é deixar de investir. É saber com qual dinheiro você está investindo.

Dinheiro do fornecedor existe pra uma única coisa: comprar insumo que vira venda rápida e devolve o dinheiro antes do boleto vencer. É quase um empréstimo sem juros que o fornecedor te faz. Se você não devolver no prazo, os juros do banco entram no lugar — e aí o negócio sangra.

Lucro retido — aquele que sobrou depois de pagar tudo — esse sim pode ir pra equipamento, reforma, expansão.

A pergunta que você precisa se fazer todo mês não é “quanto tem na conta?”. É “quanto desse dinheiro realmente é meu?“Como aplicar isso hoje, sem complicação

Pega uma folha de papel ou abre uma planilha simples. Anota o saldo atual. Embaixo, lista todos os boletos que vencem nos próximos 30 dias com os valores. Soma tudo e subtrai do saldo.

O número que aparecer é o seu dinheiro real disponível. Se der negativo — ou muito próximo de zero — você não tem dinheiro sobrando. Você tem dívida futura disfarçada de saldo.

Fazer esse exercício uma vez por semana muda completamente a forma como você toma decisão financeira.

💡 Dica prática: Se você não consegue pagar suas compras de insumo à vista hoje, você não tem dinheiro pra investir em nada. O caixa cheio que você vê pode ser inteiramente dívida. Descubra primeiro o que é seu de verdade — depois pensa em crescer.

Deixe um comentário